Woningbouw

Het belangrijkste onderdeel in de programma’s van de gemeentelijke planexploitaties is woningbouw.

Doelstelling is om tijdig de juiste woningen op de juiste plaats en in de gewenste categorie ter beschikking te hebben om aan de vraag te voldoen. Om hierin te voorzien zetten we in lijn met de Uitvoeringsagenda Wonen 2020-2025 ' Mix op maat' en conform het coalitieakkoord “Ons Nijmegen, Stad van iedereen” in op 15.000 woningen tot 2040, waarvan circa 15% middeldure, 30% sociale huurwoningen en 20% betaalbare koopwoningen tot € 280.000.

In principe gelden de percentages voor betaalbare woningen voor ieder nieuw project. Beredeneerd afwijken daarvan kan als wijken daarmee diverser, gemengder en beter leefbaar worden en op stadsniveau de ambitie voor het betaalbare woningbouwprogramma nog steeds gehaald wordt. Zo hanteren we bijvoorbeeld in Dukenburg een lager percentage sociale huur.

In deze paragraaf een korte toelichting op de trends en de ontwikkelingen van de woningbouw in Nijmegen in zijn algemeenheid. Specifieke informatie per project is terug te vinden verderop in de VGP bij het onderdeel ‘grondexploitatie’.

Trends en ontwikkelingen in 2023

Koopwoningen

We zagen in 2022 al dat het aantal transacties daalt. We zien dit jaar een verdere daling ten opzichte van het derde kwartaal vorig jaar. In het vierde kwartaal zou zich dit nog enigszins kunnen herstellen. Dat blijkt uit de cijfers van vorige jaren. De daling geldt voor alle type woningen, maar het meest bij appartementen en tussenwoningen.

Figuur: Aantal transacties per woningtype (bron: woningmarktrapport gemeente Nijmegen 3 e kwartaal 2023 woningmarktcijfers.nl)

Figuur: Gemiddelde koopsom per woningtype(bron: woningmarktrapport gemeente Nijmegen 3 e kwartaal 2023-woningmarktcijfers.nl.)

De gemiddelde koopsom per jaar in Nijmegen daalt tot een gemiddelde prijs van circa € 410.000 (t/m het 3 e kwartaal, bron: woningmarktcijfers.nl, 3 e kwartaal 2023). Dit was € 426.000 in het derde kwartaal van 2022. In Nederland is dit gemiddeld € 418.000 in het derde kwartaal van 2023.

Afgelopen jaar zijn de woningprijzen in zijn algemeenheid enigszins gedaald. ING research en Rabo research gaan er vanuit dat komend jaar de prijzen weer zullen stijgen. Dit zou te maken hebben met de stijging van de lonen. Zij voorzien wel minder transacties wat onder andere te maken heeft met de dip in de nieuwbouwproductie. Dit terwijl de vraag hoog blijft. Het afnemende aantal transacties zien we ook terug in de gegeven voor de gemeente Nijmegen.

Bij nieuwbouw worden in (anterieure) overeenkomsten tussen gemeente en grondeigenaar afspraken vastgelegd over het programma en de instandhoudingstermijn van de sociale en middeldure huurwoningen. Op deze manier wordt geborgd dat deze woningen ook beschikbaar blijven. Om deze beschikbaarheid te verbeteren is daarnaast door de gemeenteraad besloten een zelfbewoningsplicht bij nieuwbouw van koopwoningen tot de NHG-grens in te voeren en heeft de gemeenteraad de verordening opkoopbescherming vastgesteld. De opkoopbescherming regelt een zelfbewoningsplicht bij aankoop van een bestaande goedkope of middeldure koopwoning.

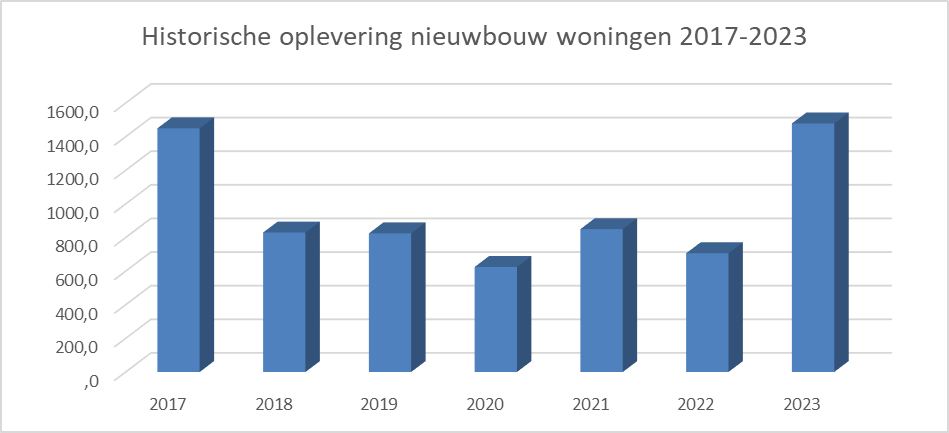

Oplevering aantal nieuwbouw woningen

In 2023 zijn in totaal 1479 nieuwbouwwoningen opgeleverd (Bron: BAG, Basisregistratie Adressen en Gebouwen ). Dat is ongeveer twee keer zoveel als vorig jaar en de jaren daarvoor. In onderstaande grafiek zijn ook de getallen van opgeleverde nieuwbouw vanaf 2017 weergegeven.

Woonbehoefte en plancapaciteit

In 2023 is woonbehoefteonderzoek afgerond en is de Woondeal 2.0 regio Arnhem Nijmegen vastgesteld. Op basis hiervan wordt momenteel het woonbeleid (de huidige Uitvoeringsagenda Wonen 2020 -2025) geactualiseerd. In de Woondeal 2.0 is afgesproken om in Nijmegen van 2022 tot en met 2030 10.000 woningen toe te voegen, waarvan twee derde deel betaalbaar (sociale huur, middeldure huur of koop tot € 355.000) en minimaal 30% sociale huur.

Het woonbehoefteonderzoek toont aan dat Nijmegen nog steeds een hoog woningtekort heeft(5,8% in de regio Nijmegen, vergelijkbaar met regio's Amsterdam, Utrecht en Den Haag) en dat de woonbehoefte tot en met 2030 is gestegen. Meer dan twee derde deel van de behoefte bestaat uit betaalbare woningen (sociale en middeldure huur en koop tot max € 355.000, prijspeil 2022).

We blijven ons inzetten om de plancapaciteit op minimaal 130% van de woonbehoefte te houden(niet alle plannen vinden doorgang, daarom wordt de plancapaciteit hoger gehouden dan de woonbehoefte). Op dit moment is er een plancapaciteit van circa 20.000 woningen voor de periode 2024-2030 en voldoen we hier ruim aan. Voor ruim 8.200 woningen zijn er zogenaamde ‘harde plannen’. In de totale plancapaciteit is circa 60% betaalbaar. Voor sociale en middeldure huur hebben we voldoende plancapaciteit. Om te voorzien in de behoefte dienen we meer te plannen voor studentenhuisvesting en koopwoningen tot € 280.000.

De komende jaren worden de meeste woningen in de Waalsprong en in het Waalfront gebouwd (conform de vastgestelde planexploitaties). Vanuit het perspectief van de Omgevingsvisie is de focus verlegd naar de bestaande stad en dan specifiek naar de grootschalige NOVEX woningbouwlocaties het Stationsgebied (incl. Waalfront en Binnenstad) en de Kanaalzone Zuid. De planontwikkeling gaat snel; zo heeft de gemeenteraad november 2021 de nieuwe grondexploitaties voor Stationsgebied en Winkelsteeg vastgesteld. Inmiddels zijn bestemmingsplannen voor deze gebieden in voorbereiding, zoals voor het gebied rondom station Goffert en Kanaalzone Noord. De tijdelijke woningen bij NDW21 worden inmiddels gerealiseerd. Meer specifieke informatie is te vinden in de betreffende VGP-bladen. Ook voor Dukenburg, het centrum en de bestaande stad zijn nieuwe bestemmingsplannen vastgesteld dan wel in voorbereiding.

Ter versnelling van de woningbouw op deze grootschalige woningbouwlocaties heeft het Rijk, na de eerdere woningbouwimpulsgelden (WBI-gelden) en middelen voor flexwoningen, besloten over bijdragen van circa € 130 miljoen (incl. BTW) vanuit het Mobiliteitsfonds en het Gebiedsbudget.

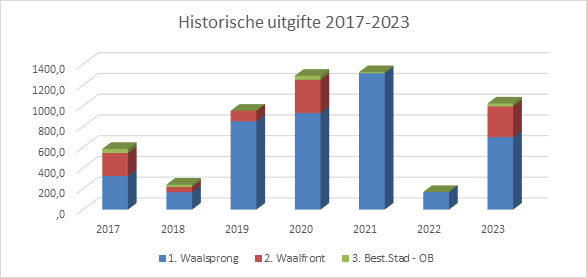

Uitgiftes

2023

De prognose voor uitgifte van kavels in 2023 was 971 kavels. Uiteindelijk komen we dit jaar naar verwachting uit op 1023 kavels [1] . Meer dan verwacht en zeker een flink herstel na 2022 waarin zeer weinig kavels werden uitgegeven. Vooral in de Waalsprong is meer grond uitgegeven (voor circa 700 woningen in plaats van 500). In het Waalfront loopt de uitgifte op schema. In de bestaande stad verloopt de uitgifte moeizamer.

Er is steeds meer tijd nodig om met de externe partijen tot een maakbaar, haalbaar en betaalbaar plan te komen. Daarnaast is er een krapte op de arbeidsmarkt waardoor vertraging ontstaat en we hebben steeds meer te maken met een onzekere markt waarin bijvoorbeeld ontwikkelaars voorzichtiger worden en terughoudender zijn bij het aangaan van overeenkomsten en de levering van grond daardoor vertraagd raakt. De onzekerheid zit bijvoorbeeld in de hoogte van de koop- en huurprijzen voor de huizen, stijgende bouwkosten, gebrek aan personeel en materialen en onzekerheid over het effect van stijgende hypotheekrentes op de verkoop. Daar is nog het probleem van netcongestie bijgekomen waardoor projecten niet kunnen starten (of niet opgeleverd kunnen worden) omdat geen stroom geleverd kan worden.

Bij het onderdeel ‘grondexploitaties’ wordt per project de stand van zaken en de ontwikkeling van het afgelopen jaar concreet toegelicht.

Figuur: Historische uitgifte 2017-2023

Deze cijfers zijn exclusief de 500 tijdelijke woningen (NDW21).

2024 en verder

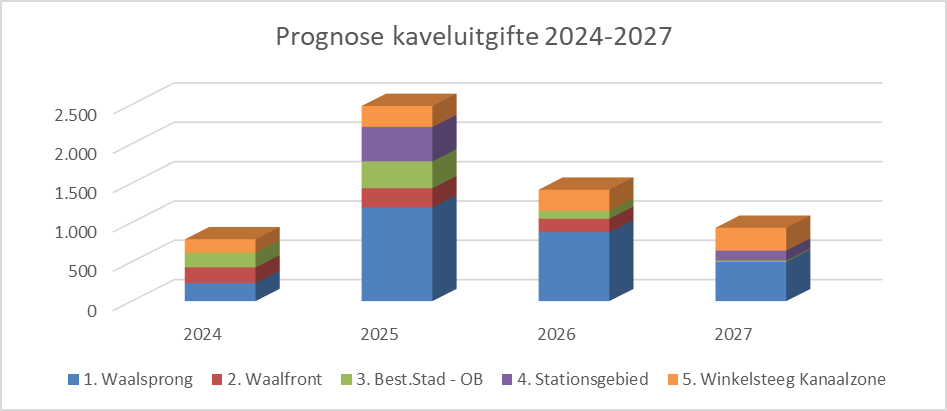

Voor de Waalsprong is de verwachting dat de uitgifte in 2024 op ruim 200 kavels uitkomt. Met uitgifte van kavels in het Waalfront en de bestaande stad gaan we nu uit van circa 200 c.q. 187 kavels. Vanaf 2024/2025 is de verwachting dat de eerste kavels in het Stationsgebied en de Winkelsteeg uitgegeven kunnen worden en we verwachten dat de uitgiftes dan weer oplopen. Afgelopen jaar zijn een aantal bestemmingsplannen voor deze gebieden vastgesteld. De geprognosticeerde uitgifte voor de komende jaren ziet er als volgt uit.

Figuur: geprognosticeerde uitgifte 2024-2027

Risico's bij deze prognoses

Ten aanzien van deze prognoses gelden wel een aantal nadrukkelijke risico’s die er toe kunnen leiden dat de daadwerkelijke uitgifte uiteindelijk lager uitvalt. Voor wat betreft de bestaande stad geldt dat het veelal over inbreidingslocaties gaat. De ontwikkeling van die locaties kost meer tijd en er is meer afstemming met de omgeving nodig. Participatie kost tijd en brengt niet de zekerheid met zich mee dat een gang naar de Raad van State niet nodig is. We merken ook dat het inmiddels bijna 1,5 à 2 jaar duurt voordat een eventuele hoorzitting bij de Raad van State plaatsvindt. Dat leidt tot forse vertragingen bij de uitgifte van kavels.

Voor Winkelsteeg en het Stationsgebied geldt dat dit plannen in ontwikkeling zijn, waarbij afgelopen jaar verschillende bestemmingsplannen zijn vastgesteld dieuitgifte van grond en bouw van nieuwe woningen mogelijk maakt. Maar deels is de voortgang nog afhankelijk van de procedures die nog doorlopen moeten worden (bijvoorbeeld naar de Raad van State), mogelijke effecten van de invoering van de nieuwe Omgevingswet op 1 januari 2024 en de eerder genoemde marktomstandigheden, waarbij netcongestie een heel belangrijke factor is die vertragend kan werken.

In zijn algemeenheid geldt verder dat zowel bij ontwikkelende partijen maar ook bij de gemeente de beschikbare (ambtelijke) capaciteit een zorgpunt is.

Naast de uitgiftes zijn afgelopen jaar ook verschillende anterieure overeenkomsten vastgesteld (zie daarvoor de aparte VGP-bladen per project). De gemeente heeft daarbij een faciliterende rol en geeft geen grond uit, maar maakt met bestemmingsplannen wel nieuwbouw mogelijk. Deze zijn t.z.t terug te zien in de opgeleverde woningen.

Conclusies ten aanzien van de uitgifte:

- Voor de Waalsprong geldt dat planologisch ruimte/plancapaiteit beschikbaar is, er de afgelopen jaar ook grote gebieden bouwrijp zijn gemaakt en de uitgifte na een dip vorig jaar dit jaar naar verwachting is verlopen.

- Dat geldt inmiddels ook voor de Winkelsteeg waar voor een deel de woningbouw door bestemmingsplannen is mogelijk gemaakt en (de voorbereidingen voor) het bouwrijpmaken zijn gestart.

- Realiteit is dat de dat de marktontwikkelingen onzeker blijven, regelgeving nog in beweging is (bijvoorbeeld stikstof, invoering Omgevingswet, en landelijke regelgeving ten aanzien van huurprijzen), forse vertraging ontstaat als plannen naar de Raad van State gaan, beschikbaarheid van (ambtelijke) capaciteit en het leveren van stroom een probleem is waardoor er risico’s op vertraging blijven de komende jaren.

- Vanaf 2024/2025 gaan de ontwikkelingen Winkelsteeg en Stationsgebied een rol spelen bij de kaveluitgifte.

[1] Dit onder voorbehoud dat dit jaar alle gronden die gepland staan nog geleverd worden. Op het moment van schrijven is dat nog niet zeker